【leones vs】Phương pháp tính thuế đối với cá nhân cho thuê tài sản

* Nguyên tắc áp dụng

Cá nhân cho thuê tài sản là cá nhân có phát sinh doanh thu từ cho thuê tài sản bao gồm: cho thuê nhà,p tleones vs mặt bằng, cửa hàng, nhà xưởng, kho bãi không bao gồm dịch vụ lưu trú; cho thuê phương tiện vận tải, máy móc thiết bị không kèm theo người điều khiển; cho thuê tài sản khác không kèm theo dịch vụ. Dịch vụ lưu trú không tính vào hoạt động cho thuê tài sản theo hướng dẫn tại điểm này gồm: cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai khác; cung cấp cơ sở lưu trú dài hạn cho sinh viên, công nhân và những đối tượng tương tự; cung cấp cơ sở lưu trú cùng dịch vụ ăn uống và/hoặc các phương tiện giải trí. Dịch vụ lưu trú không bao gồm: cung cấp cơ sở lưu trú dài hạn được coi như cơ sở thường trú như cho thuê căn hộ hàng tháng hoặc hàng năm được phân loại trong ngành bất động sản theo quy định của pháp luật về Hệ thống ngành kinh tế của Việt Nam.

Đối với cá nhân cho thuê tài sản thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân là tổng doanh thu phát sinh trong năm dương lịch của các hợp đồng cho thuê tài sản.

Ví dụ: Bà C ký hợp đồng cho thuê nhà trong 2 năm - tính theo 12 tháng liên tục - với thời gian cho thuê là từ tháng 10 năm 2015 đến hết tháng 9 năm 2017, tiền thuê là 10 triệu đồng/tháng. Như vậy, doanh thu từ hoạt động cho thuê nhà của Bà C xác định như sau: Năm 2015, Bà C cho thuê nhà 3 tháng (từ tháng 10 đến hết tháng 12) với doanh thu cho thuê là: 3 tháng x 10 triệu đồng = 30 triệu đồng (< 100 triệu đồng). Như vậy, năm 2015 Bà C không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân đối với hoạt động cho thuê nhà.

Năm 2016, Bà C cho thuê nhà 12 tháng (từ tháng 1 đến hết tháng 12), với doanh thu cho thuê là: 12 tháng x 10 triệu đồng = 120 triệu đồng (> 100 triệu đồng). Như vậy, năm 2016 Bà C phải nộp thuế giá trị gia tăng, phải nộp thuế thu nhập cá nhân đối với hoạt động cho thuê nhà. Năm 2017, Bà C cho thuê nhà 9 tháng (từ tháng 1 đến hết tháng 9), với doanh thu từ hoạt động cho thuê là: 9 tháng x 10 triệu đồng = 90 triệu đồng (< 100 triệu đồng). Như vậy, năm 2017 Bà C không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân đối với hoạt động cho thuê nhà.

Trường hợp cá nhân đồng sở hữu tài sản cho thuê thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân được xác định cho 1 người đại diện duy nhất trong năm tính thuế.

Ví dụ: Hai cá nhân A và B là đồng sở hữu một tài sản, năm 2015 hai cá nhân cùng thống nhất cho thuê tài sản đồng sở hữu với giá cho thuê là 180 triệu đồng năm - tính theo năm dương lịch (>100 triệu đồng) và cá nhân A là người đại diện thực hiện các nghĩa vụ về thuế. Như vậy, cá nhân A thuộc diện phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân đối với doanh thu từ hoạt động cho thuê tài sản nêu trên với doanh thu tính thuế là 180 triệu đồng.

* Căn cứ tính thuế:

Căn cứ tính thuế đối với cá nhân cho thuê tài sản là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu. Doanh thu tính thuế đối với hoạt động cho thuê tài sản được xác định như sau: Doanh thu tính thuế giá trị gia tăng đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác không bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê. Doanh thu tính thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của số tiền bên thuê trả từng kỳ theo hợp đồng thuê và các khoản thu khác bao gồm khoản tiền phạt, bồi thường mà bên cho thuê nhận được theo thỏa thuận tại hợp đồng thuê.

Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì doanh thu tính thuế giá trị gia tăng và thuế thu nhập cá nhân xác định theo doanh thu trả tiền một lần. Tỷ lệ thuế tính trên doanh thu: Tỷ lệ thuế giá trị gia tăng đối với hoạt động cho thuê tài sản là 5%; Tỷ lệ thuế thu nhập cá nhân đối với hoạt động cho thuê tài sản là 5%.

Xác định số thuế phải nộp: Số thuế GTGT phải nộp = (bằng) doanh thu tính thuế GTGT x (nhân) tỷ lệ thuế GTGT 5%. Số thuế TNCN phải nộp = (bằng) doanh thu tính thuế TNCN x (nhân) tỷ lệ thuế TNCN 5%. Thời điểm xác định doanh thu tính thuế: Thời điểm xác định doanh thu tính thuế là thời điểm bắt đầu của từng kỳ hạn thanh toán trên hợp đồng thuê tài sản.

Những nội dung trên được quy định tại Thông tư số 92/2015/TT-BTC vừa được Bộ Tài chính ban hành và có hiệu lực từ ngày 30-7-2015.

PV

(责任编辑:Nhà cái uy tín)

Hiện trường vụ tai nạn khiến 3 thành viên CLB HAGL tử vong ở Gia Lai

Hiện trường vụ tai nạn khiến 3 thành viên CLB HAGL tử vong ở Gia Lai Nhiều cơ hội XK thủy sản vào Phần Lan

Nhiều cơ hội XK thủy sản vào Phần Lan Tạm giữ hình sự người anh đâm chết em dâu ở Hưng Yên

Tạm giữ hình sự người anh đâm chết em dâu ở Hưng Yên Khai mạc Tuần Du lịch Ninh Bình năm 2024

Khai mạc Tuần Du lịch Ninh Bình năm 2024 Điều tra nguyên nhân nước suối Đá Bàn ở Đắk Nông bị nhuộm màu đen kịt

Điều tra nguyên nhân nước suối Đá Bàn ở Đắk Nông bị nhuộm màu đen kịt

- Xe mô tô phân khối lớn tông container, nam thanh niên tử vong

- Kết nối doanh nghiệp logistics

- Độc đáo Lễ hội tấc ka coong

- Xét xử vụ án liên quan công ty Việt Á tại Đông Triều, Quảng Ninh

- Siêu máy tính dự đoán Monza vs Cagliari, 18h30 ngày 5/1

- Xét xử vụ chuyến bay giải cứu: Thẩm vấn nhóm bị cáo tội đưa hối lộ

- Loạt doanh nghiệp chi tiền ‘chạy' dự án, nhận bài học cay đắng

- Công ty Miwon bị phạt hơn 500 triệu đồng

-

Phuơng pháp đầu tư tập trung có phù hợp cho nhà đầu tư trong năm 2025?

Các nhóm ngành hưởng lợi trực tiếp từ đầu tư công năm 2025 Nhà đầu tư không nên mua đuổi cổ phiếu ng

...[详细]

Các nhóm ngành hưởng lợi trực tiếp từ đầu tư công năm 2025 Nhà đầu tư không nên mua đuổi cổ phiếu ng

...[详细]

-

Bắt giữ thanh niên trộm cắp sản, tàng trữ ma túy

Sáng 20/7, Công an tỉnh Lai Châu cho biết, Công an huyện Phong Thổ (tỉnh La

...[详细]

Sáng 20/7, Công an tỉnh Lai Châu cho biết, Công an huyện Phong Thổ (tỉnh La

...[详细]

-

GEM đầu tư 1.700 tỷ đồng vào cổ phiếu HAG

Một dự án trồng cao su của Hoàng Anh Gia Lai tại Lào. Nguồn: Internet Thương vụ này được tư vấn và

...[详细]

Một dự án trồng cao su của Hoàng Anh Gia Lai tại Lào. Nguồn: Internet Thương vụ này được tư vấn và

...[详细]

-

Cơ chế chính sách cần hướng tới tháo gỡ khó khăn cho doanh nghiệp

Hoạt động sản xuất, kinh doanh của DN trong năm 2014 vẫn còn nhiều khó khăn. Ảnh: Nguyễn Huế. DN cò

...[详细]

Hoạt động sản xuất, kinh doanh của DN trong năm 2014 vẫn còn nhiều khó khăn. Ảnh: Nguyễn Huế. DN cò

...[详细]

-

Một chủ tịch huyện ở Thừa Thiên Huế vi phạm nồng độ cồn

Tối 16/9, tổ công tác số 5 của Bộ Công an phối hợp cùng Công an TP H

...[详细]

Tối 16/9, tổ công tác số 5 của Bộ Công an phối hợp cùng Công an TP H

...[详细]

-

Bảo vệ ngân hàng đâm đồng nghiệp vì mâu thuẫn thay ca trực

Theo điều tra, khoảng 7h35 ngày 4/8, ông Võ Văn Minh nhận được điện thoại của &o

...[详细]

Theo điều tra, khoảng 7h35 ngày 4/8, ông Võ Văn Minh nhận được điện thoại của &o

...[详细]

-

Ngân hàng Bản Việt triển khai giải pháp phòng chống rửa tiền

Đại diện ngân hàng Bản Việt, Komtek và Fircosoft tại lễ ký kết. Phòng, chống rửa tiền và chống tài

...[详细]

Đại diện ngân hàng Bản Việt, Komtek và Fircosoft tại lễ ký kết. Phòng, chống rửa tiền và chống tài

...[详细]

-

DN còn ít quan tâm đến phòng vệ thương mại

Giày mũ da của Việt Nam đã từng bị áp thuế chống bán phá giá tại thị trường EU. Ảnh: Nguyễn Huế Các

...[详细]

Giày mũ da của Việt Nam đã từng bị áp thuế chống bán phá giá tại thị trường EU. Ảnh: Nguyễn Huế Các

...[详细]

-

Luật Doanh nghiệp vẫn đứng ngoài cuộc sống

Cụ thể, tại Điều 44 về con dấu của doanh nghiệp

...[详细]

Cụ thể, tại Điều 44 về con dấu của doanh nghiệp

...[详细]

-

Xác minh việc cụ bà 68 tuổi trình báo 'bị thôi miên lấy hết tiền tiết kiệm'

XEM CLIP:(Nguồn: Người dân cung cấp)Ngày 1/8, Công an phường Tân Thà

...[详细]

XEM CLIP:(Nguồn: Người dân cung cấp)Ngày 1/8, Công an phường Tân Thà

...[详细]

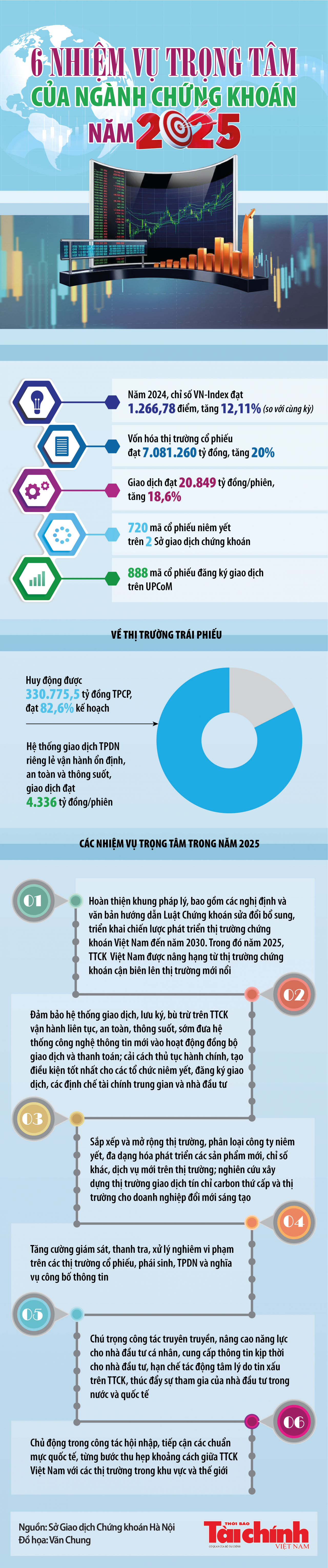

Infographics: 6 nhiệm vụ trọng tâm của ngành chứng khoán năm 2025

Vụ 2 nhân viên quán bánh mì đánh khách: Chuyển hồ sơ công an quận xử lý

- Chủ tịch Quốc hội thăm, chúc Tết Đảng bộ, chính quyền, nhân dân tỉnh Yên Bái

- Mua xăng đốt chồng tử vong, nữ giảng viên bị phạt tù chung thân

- Niềm tin của doanh nghiệp châu Âu tại Việt Nam gia tăng

- Giải thưởng 'Công nghệ từ trái tim': Vinh danh công nghệ vì cuộc sống

- “Trợ lý ảo” VAV

- Triển lãm ảnh 'Dấu ấn Điện Biên trong điện ảnh' tại TP Hồ Chí Minh

- Gia đình cựu Thư ký Thứ trưởng Bộ Y tế đang khắc phục thêm 8 tỷ đồng