【kết quả trận hôm nay】Tiếp tục xử lý nợ xấu, ngân hàng yếu kém

|

NHNN đang quyết liệt thực hiện nhiều giải pháp để xử lý những vướng mắc còn tồn tại. Ảnh: ST.

Nợ xấu vẫn tăng

| ||

Chuyên gia tài chính - ngân hàng PGS.TS. Nguyễn Thị Mùi |

Tuy nhiên, cho đến nay, tình hình xử lý nợ xấu và xử lý các TCTD yếu kém đã đạt được kết quả khả quan. Tính đến cuối năm 2016, theo thống kê của NHNN, nợ xấu chỉ còn chiếm 2,46% tổng dư nợ. Nếu chỉ xét riêng con số này thì đây là kết quả tốt, thậm chí, nhiều ngân hàng thương mại khi tổng kết năm 2016 đã tuyên bố nợ xấu chỉ còn chiếm từ 1-2%. Thế nhưng, nếu xét một cách toàn diện, nhìn từ số nợ đọng cho đến khối lượng nợ còn tồn lại tại Công ty Quản lý tài sản các TCTD (VAMC) thì khối lượng nợ còn khá nhiều, đấy là chưa kể đến hiện tượng đảo nợ, chuyển nợ… mà theo các chuyên gia, nếu không cẩn thận, số nợ này sẽ “vỡ” ra thành nợ xấu.

Bên cạnh nhiều ngân hàng xử lý nợ xấu khá tốt thì vẫn còn không ít ngân hàng lại đang có số nợ tăng lên. Tiêu biểu như Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) với tỷ lệ nợ xấu chiếm 5,35% tổng dư nợ, tăng mạnh so với mức 1,86% hồi đầu năm. Trong đó, nợ dưới tiêu chuẩn tăng lên gần 1.525 tỷ đồng so với mức 231 tỷ đồng cuối năm 2015. Nợ nghi ngờ tăng lên 2.046 tỷ đồng, nợ có khả năng mất vốn cũng tăng lên hơn 7.071 tỷ đồng. Cùng “hoàn cảnh” là Ngân hàng TMCP XNK Việt Nam (Eximbank) với tỷ lệ nợ xấu chiếm tới 2,95%, so với mức 1,86% của năm 2015…

Báo cáo triển vọng 2017 ngành ngân hàng của Công ty TNHH Chứng khoán Vietcombank (VCBS) nhận xét, tỷ lệ nợ xấu toàn ngành vẫn ở mức cao. Nợ xấu tập trung tại VAMC mà chưa có phương án giải quyết triệt để. Biện pháp xử lý nợ chính vẫn là trích lập dự phòng. Tỷ lệ nợ xấu nếu điều chỉnh thêm số dư nợ từ chưa phân loại đúng (và điều chỉnh tăng trưởng tín dụng loại bỏ tăng trưởng tín dụng cao do một phần đảo nợ), nợ xấu thực tế có thể còn cao hơn nữa.

Chính vì khối lượng nợ xấu còn nhiều nên việc xử lý ngân hàng yếu kém còn nhiều khó khăn. Bởi hiện nay, tỷ lệ nợ xấu cao tập trung vào một số ngân hàng yếu kém, TCTD được kiểm soát đặc biệt và một số công ty tài chính, công ty cho thuê tài chính yếu kém. Do đó, điều này đòi hỏi cần phải tiếp tục và sớm có giải pháp xử lý quyết liệt trong thời gian tới không để tác động xấu đến an toàn hệ thống và bảo đảm tính khả thi của việc xử lý TCTD yếu kém.

Phương án sẵn sàng

Những tồn tại trên của quá trình xử lý nợ xấu và TCTD yếu kém phần lớn do hệ thống pháp luật còn nhiều bất cập, chưa thực sự phù hợp với bối cảnh thực tế và điều kiện của TCTD cũng như DN. Theo NHNN, khuôn khổ pháp lý liên quan đến quá trình kiểm soát đặc biệt TCTD còn nhiều nội dung chưa hoàn thiện, chưa đầy đủ; tiến trình phục hồi và cơ cấu lại các TCTD yếu kém còn hết sức khó khăn do chưa có giải pháp và biện pháp hỗ trợ phù hợp với đặc thù của TCTD yếu kém như các quy định về biện pháp hỗ trợ từ NHNN, từ các ngân hàng hỗ trợ và từ cơ chế hoạt động đặc thù cho các TCTD yếu kém, đặt biệt là các ngân hàng thương mại mua lại bắt buộc.

Vì thế, NHNN đã lên phương án ban hành Luật Hỗ trợ tái cơ cấu các TCTD và xử lý nợ xấu nhằm đảm bảo xử lý triệt để, toàn diện mọi vấn đề liên quan. Theo đó, kết cấu của Luật sẽ bao gồm 3 phần, gồm: Các quy định về quy trình xử lý TCTD yếu kém, các biện pháp hỗ trợ phục hồi các TCTD yếu kém; các quy định về xử lý nợ xấu, xử lý tài sản bảo đảm các khoản nợ của TCTD; các điều khoản sửa đổi, bổ sung một số điều của Luật các TCTD 2010 có liên quan đến việc khắc phục tình trạng sở hữu chéo, đầu tư chéo trong hệ thống, nâng cao năng lực quản trị, điều hành của TCTD. Đặc biệt, trong quy định để xử lý ngân hàng yếu kém, NHNN dự kiến sẽ có trình tự gồm 9 bước mà đáng chú ý nhất là NHNN sẽ thực hiện phương án mua bắt buộc hoặc thực hiện phương án phá sản ngân hàng.

Như vậy, một lần nữa, bản dự thảo đã nhắc tới phương án phá sản ngân hàng. Theo chuyên gia tài chính – ngân hàng PGS.TS. Nguyễn Thị Mùi, một số ngân hàng yếu kém từ nhiều năm qua đã thực thi một số giải pháp khắc phục như: Kiểm soát đặc biệt, ngân hàng tự khắc phục, giao cho một số ngân hàng có yếu tố nhà nước hỗ trợ, NHNN hỗ trợ các ngân hàng yếu kém để bảo đảm tính thanh khoản qua một số cơ chế… Đến nay, nếu các ngân hàng vẫn yếu kém thì việc thực hiện giải pháp phá sản các ngân hàng yếu kém cần phải tính đến. Tất nhiên, để một ngân hàng nào đó phá sản vẫn cần chú ý không làm đổ vỡ hệ thống và phải bảo đảm quyền lợi cho người gửi tiền.

Trên thực tế, quyết tâm của người đứng đầu NHNN đã được hiện thực hóa khi Thông tư 39/2016/TT-NHNN về hoạt động cho vay của TCTD được ban hành với quy định, TCTD không được cho khách hàng vay trả khoản nợ vay tại chính TCTD đó (cho vay đảo nợ). Không được cho vay để trả nợ khoản nợ vay tại TCTD khác và trả nợ khoản vay nước ngoài (trừ trường hợp cho vay để trả nợ trước hạn khoản vay đáp ứng đầy đủ các điều kiện theo quy định). Theo các chuyên gia, quy định này sẽ giúp hạn chế việc “vay nợ mới, trả nợ cũ”, che giấu nợ xấu, nợ quá hạn, khiến những khoản nợ được minh bạch, lộ rõ một cách thực chất để việc xử lý được triệt để hơn.

Có thể thấy, NHNN đang có những bước đi thực sự mạnh mẽ và cần thiết để giải quyết được vấn đề còn là “nút thắt” lâu năm của ngành ngân hàng. Với những bước đi đó, kỳ vọng về một hệ thống lành mạnh hơn, chuyên nghiệp hơn sẽ trở thành hiện thức, giúp tăng niềm tin cho các nhà đầu tư.

(责任编辑:La liga)

Cháy vé tour đi Thái cổ vũ đội tuyển Việt Nam trận chung kết lượt về Asean Cup 2024

Cháy vé tour đi Thái cổ vũ đội tuyển Việt Nam trận chung kết lượt về Asean Cup 2024 Hoa hậu Đỗ Mỹ Linh hôn chồng thiếu gia say đắm trong đám hỏi

Hoa hậu Đỗ Mỹ Linh hôn chồng thiếu gia say đắm trong đám hỏi- Hoa hậu Đỗ Mỹ Linh hôn chồng thiếu gia thắm thiết trong lễ rước dâu

- Kỷ luật cảnh cáo cô giáo đánh bầm tím 2 chân học sinh lớp 6

Người lao động có được quyền từ chối công việc được giao?

Người lao động có được quyền từ chối công việc được giao?

- Ấn Độ điều tra chống trợ cấp mặt hàng calcium carbonate filler masterbatch từ Việt Nam

- Hoa hậu Đỗ Mỹ Linh hôn chồng thiếu gia say đắm trong đám hỏi

- Người đẹp thể thao Hoa hậu Hoàn vũ Việt Nam qua đời ở tuổi 26

- Chung kết Hoa hậu Biển đảo Việt Nam 2022: Mỹ nhân quốc tế cùng sao Việt hội tụ

- Điều tra việc hút cát, chặt phá cây tại Vườn Quốc gia Xuân Thủy

- Hoa hậu Lê Âu Ngân Anh hôn ông xã trong lễ vu quy

- Hoa hậu Biển đảo Việt Nam 2022 trao tặng trống đồng cho Bảo tàng Quảng Ninh

- Người đẹp Trà Vinh cao 1,8 m đăng quang Hoa khôi Nam Bộ 2022

-

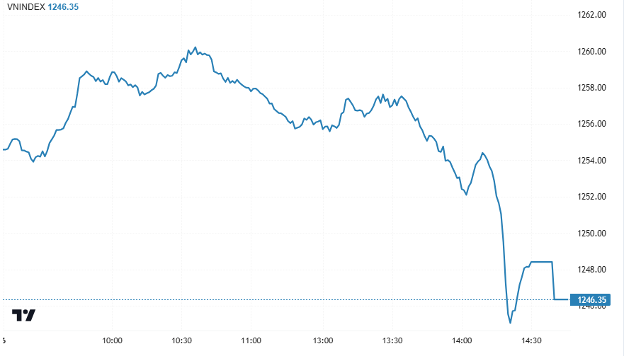

Chứng khoán ngày 6/1: BID và VCB nâng đỡ, VN

VN-Index mất mốc 1.250 điểmThị trường chứng khoán mở cửa phiên giao dịch đầu tuần với sự giằng co. D

...[详细]

VN-Index mất mốc 1.250 điểmThị trường chứng khoán mở cửa phiên giao dịch đầu tuần với sự giằng co. D

...[详细]

-

Đoàn Thiên Ân đăng quang Miss Grand Vietnam

(VTC News) - Chung kết Miss Grand Vietnam - Hoa hậu Hòa bình Việt Nam 2022 đã kết thúc và Đoàn Thiên

...[详细]

-

Tỉnh Hà Sơn Bình trước đây được sáp nhập từ các tỉnh nào?

(VTC News) - Tỉnh Hà Sơn Bình tồn tại trong 16 năm kể từ cuối 1975 với diện tích tự nhiên 6.726,8km2

...[详细]

-

Những thiết kế lạ trong đêm thi trang phục dân tộc tại Miss Grand Vietnam 2022

(VTC News) - Đêm thi trang phục dân tộc tại Miss Grand Vietnam 2022 có nhiều thiết kế độc, lạ, được

...[详细]

-

Khai mạc Phiên họp thứ 41 của Ủy ban Thường vụ Quốc hội

Chủ tịch Quốc hội Trần Thanh Mẫn phát biểu khai mạc Phiên họp.Phát biểu khai mạc Phiên họp, Chủ tịch

...[详细]

Chủ tịch Quốc hội Trần Thanh Mẫn phát biểu khai mạc Phiên họp.Phát biểu khai mạc Phiên họp, Chủ tịch

...[详细]

-

Nhiều 'sạn' trong vòng thi bikini Miss Grand Vietnam 2022, Ban tổ chức xin lỗi

(VTC News) - BTC Miss Grand Vietnam 2022 xin lỗi, giải thích lý do dẫn đến những sai sót trong khâu

...[详细]

-

Chuyện mua bán giải ở các cuộc thi hoa hậu Việt

Hoa hậu Doanh nhân sắc đẹp Việt 2020 chia sẻ, bà và các thí sinh khác phải bỏ hàng tỷ đồng cho cuộc

...[详细]

-

Thiên Ân gây ấn tượng tại vòng phỏng vấn Miss Grand International 2022

(VTC News) - Trong vòng thi phỏng vấn kín tại Miss Grand International 2022, Thiên Ân gây ấn tượng k

...[详细]

-

Thanh niên chạy xe máy tốc độ cao lạng lách, bốc đầu bị phạt 9,5 triệu

Ngày 31/8, Công an tỉnh Phú Thọ cho biết vừa lập biên bản đối với Nguyễn H

...[详细]

Ngày 31/8, Công an tỉnh Phú Thọ cho biết vừa lập biên bản đối với Nguyễn H

...[详细]

-

Chuyện mua bán giải ở các cuộc thi hoa hậu Việt

Hoa hậu Doanh nhân sắc đẹp Việt 2020 chia sẻ, bà và các thí sinh khác phải bỏ hàng tỷ đồng cho cuộc

...[详细]

Tài xế che biển số, đi lùi trên cao tốc Long Thành

Quảng Ninh: Hàng nghìn người xem chung kết Hoa hậu Biển đảo Việt Nam 2022

- Học hỏi từ sai lầm để trở thành phiên bản tốt hơn trong tương lai

- Hoa hậu Đỗ Mỹ Linh hôn chồng thiếu gia say đắm trong đám hỏi

- Sau 6 năm đăng quang hoa hậu, Đỗ Mỹ Linh 'lên hương' cả sự nghiệp lẫn tình yêu

- Hoa hậu Hòa bình Việt Nam 2022 Đoàn Thiên Ân từng bị miệt thị vì nặng 75kg

- Singapore dùng robot bay giao hàng

- Người đẹp thể thao Hoa hậu Hoàn vũ Việt Nam qua đời ở tuổi 26

- 'Bà trùm hoa hậu' tiết lộ gia cảnh đặc biệt của Đoàn Thiên Ân