【kênh bongdatv trực tuyến】Quốc hội thống nhất đưa đầu mối quản lý nợ công về Bộ Tài chính

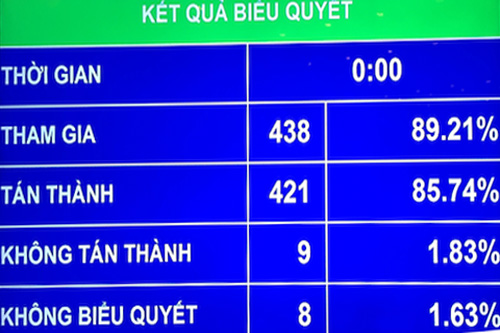

Kết quả biểu quyết thông qua Luật Quản lý nợ công (sửa đổi). Ảnh PV

Đa số đại biểu tán thành thống nhất cơ quan quản lý nợ công

Trước khi thông qua toàn bộ Luật,ốchộithốngnhấtđưađầumốiquảnlýnợcôngvềBộTàichíkênh bongdatv trực tuyến các đại biểu cũng biểu quyết thông qua điều 15 của dự thảo Luật về nội dung mô hình cơ quan quản lý nợ công với đa số phiếu tán thành.

Liên quan đến nội dung này, tại báo cáo giải trình, tiếp thu, chỉnh lý dự án Luật, Uỷ ban Thường vụ Quốc hội (UBTVQH) đã có giải trình chi tiết. Cụ thể, UBTVQH cho biết, đa số ý kiến tán thành quy định Bộ Tài chính là cơ quan đầu mối giúp Chính phủ thống nhất quản lý nhà nước về nợ công, quy định rõ nhiệm vụ, quyền hạn của Bộ Tài chính như Dự thảo luật.

Theo đó, Bộ Tài chính chủ trì đàm phán, ký kết các thỏa thuận vay nợ. Bên cạnh đó, cũng có ý kiến cho rằng, cần cân nhắc việc quy định cụ thể nhiệm vụ, quyền hạn của Bộ Tài chính trong Luật, đề nghị bổ sung quy định về nhiệm vụ, quyền hạn của Bộ Kế hoạch và Đầu tư, Ngân hàng nhà nước hoặc có ý kiến đề nghị giữ như Luật hiện hành.

Trên cơ sở tiếp thu ý kiến của đa số các vị đại biểu Quốc hội, dự thảo luật đã được chỉnh lý, hoàn thiện theo hướng quy định rõ đầu mối quản lý nợ công: (i) Chính phủ thống nhất quản lý nhà nước về nợ công; (ii) Bộ Tài chính là cơ quan đầu mối giúp Chính phủ thống nhất quản lý nhà nước về nợ công, trong đó quy định rõ nhiệm vụ, quyền hạn của Bộ Tài chính: chủ trì tổ chức thực hiện đàm phán, ký kết thỏa thuận vay thương mại, hiệp định khung, hiệp định cụ thể về vay ODA và vay ưu đãi nước ngoài nhân danh Nhà nước và Chính phủ; (iii) Giao Chính phủ phân công cụ thể nhiệm vụ, cơ chế phối hợp của các bộ, ngành liên quan trong quản lý nhà nước về nợ công.

Trong quá trình tiếp thu, hoàn thiện Dự thảo luật, nội dung này đã được UBTVQH, Đảng đoàn Quốc hội báo cáo xin ý kiến và được sự đồng ý của cơ quan có thẩm quyền. Đồng thời, để tránh cách hiểu, cách áp dụng khác nhau, bảo đảm cụ thể, chặt chẽ, thống nhất về mặt pháp luật, tạo thuận lợi cho quá trình áp dụng Luật, UBTVQH đã bổ sung nội dung khoản 3 Điều 62 theo hướng quy định rõ: Trong trường hợp có quy định khác nhau về cùng một vấn đề giữa Luật này và Luật Đầu tư công số 49/2014/QH13, Luật Ngân hàng Nhà nước Việt Nam số 46/2010/QH12 thì áp dụng theo quy định của Luật này.

Khẳng định quan điểm này, UBTVQH cho biết quy định trong Dự thảo luật là phù hợp với chức năng, nhiệm vụ của Bộ Tài chính, đúng tinh thần, chủ trương của Đảng và Nhà nước về cải cách bộ máy hành chính theo hướng tinh gọn, hiệu lực, hiệu quả trên nguyên tắc một tổ chức có thể làm nhiều việc, một việc chỉ giao cho một cơ quan chủ trì và chịu trách nhiệm chính, đồng thời giao Chính phủ quy định nhiệm vụ phối hợp của các bộ, ngành liên quan trong quản lý nợ công nhằm xác lập căn cứ pháp lý minh bạch, cụ thể trong xác định nhiệm vụ, quyền hạn của Bộ Tài chính, nhiệm vụ, quyền hạn phối hợp của các cơ quan liên quan, tương tự như quy định về trách nhiệm quản lý nhà nước của cơ quan đầu mối trong nhiều đạo luật hiện hành như Luật Du lịch; Luật Quản lý, sử dụng tài sản công; Luật Phí và lệ phí…

Không đưa nợ tự vay, tự trả của DNNN vào nợ công

Ngoài ra, UBTVQH cũng giải trình, tiếp thu nhiều ý kiến liên quan đến phạm vi nợ công, chỉ tiêu an toàn nợ công, quản lý cho vay lại vốn vay nước ngoài của Chính phủ…

Về phạm vi nợ công, có ý kiến băn khoăn về việc không đưa nợ tự vay, tự trả của doanh nghiệp nhà nước (DNNN) vào phạm vi nợ công. Theo UBTVQH, đây là các khoản vay thuộc quyền tự chủ của DN. Trường hợp DNNN không đủ khả năng trả nợ thì thực hiện thủ tục phá sản theo quy định của pháp luật, bảo đảm bình đẳng như các loại hình DN khác. Do đó, xin Quốc hội cho phép không quy định nợ tự vay, tự trả của DNNN vào phạm vi nợ công.

Về chỉ tiêu an toàn nợ công, có ý kiến đề nghị cân nhắc bỏ chỉ tiêu nợ nước ngoài của quốc gia và nghĩa vụ trả nợ nước ngoài của quốc gia vì 2 chỉ tiêu này bao gồm cả khoản nợ nước ngoài được vay theo phương thức tự vay, tự trả của DN và tổ chức khác; đề nghị bổ sung chỉ tiêu nợ Chính phủ so với thu NSNN và nghĩa vụ trả nợ Chính phủ so với thu NSNN; nghĩa vụ trả nợ nước ngoài của quốc gia trên tổng dự trữ ngoại hối quốc gia; nợ công bình quân trên đầu người.

Theo UBTVQH, đúng như ý kiến các đại biểu đã nêu, chỉ tiêu nợ nước ngoài của quốc gia so với tổng sản phẩm quốc nội và nghĩa vụ trả nợ nước ngoài của quốc gia so với tổng kim ngạch xuất khẩu hàng hóa và dịch vụ bao gồm cả các khoản nợ nước ngoài được vay theo phương thức tự vay, tự trả của DN, không thuộc phạm vi nợ công. Tuy nhiên, đây là 2 chỉ tiêu quan trọng, thể hiện mức độ an toàn nợ nước ngoài của cả nền kinh tế. Theo thông lệ quốc tế, hầu hết các quốc gia đều sử dụng 2 nhóm chỉ tiêu là quy mô nợ (nợ Chính phủ/GDP, nợ công/GDP,…) và chỉ tiêu phản ánh khả năng trả nợ (nghĩa vụ trả nợ của Chính phủ/thu NSNN hoặc nghĩa vụ trả nợ nước ngoài của quốc gia/tổng kim ngạch xuất khẩu) nhằm phản ánh quy mô nợ và khả năng trả nợ của quốc gia. Hệ thống các chỉ tiêu này một mặt vừa đảm bảo tính ổn định trong dài hạn, đáp ứng yêu cầu quản lý, giám sát an toàn nợ công, mặt khác đảm bảo tính đồng nhất theo thông lệ để so sánh với các quốc gia trên thế giới.

Về quản lý cho vay lại vốn vay nước ngoài của Chính phủ, có ý kiến đề nghị quy định rõ điều kiện được lựa chọn làm cơ quan cho vay lại; bổ sung quy định các tổ chức tín dụng khi là cơ quan cho vay lại phải bảo đảm các tỷ lệ an toàn trong hoạt động ngân hàng theo quy định của pháp luật. Tiếp thu ý kiến đại biểu, UBTVQH bổ sung quy định tổ chức tín dụng được lựa chọn là cơ quan cho vay lại phải đáp ứng điều kiện: Phải được ít nhất một trong các tổ chức xếp hạng tín nhiệm quốc tế xếp hạng tín nhiệm ở mức tín nhiệm ngang bằng hoặc thấp hơn một bậc so với mức xếp hạng tín nhiệm quốc gia của Việt Nam. Đây là điều kiện rất chặt chẽ, khách quan do các tổ chức này hoạt động độc lập, có uy tín trên phạm vi toàn cầu, xếp hạng theo phương pháp, quy trình đánh giá rất khắt khe cả về quản trị hoạt động và quản trị rủi ro./.

Hoàng Yến

相关推荐

-

Nên làm gì khi điện thoại thông minh bị lỗi sạc

-

Việt Nam holds its own against external trade threats, achieves 6.7% GDP growth

-

NA kicks off cabinet hearing

-

Prime Minister meets with Belgian counterpart

-

Top legislator presents Tet gifts to disadvantaged people, armed forces in Yên Bái

-

VN, Indonesia aim for breakthroughs in economic ties

- 最近发表

-

- Nguyên nhân tai nạn đặc biệt nghiêm trọng khiến 6 người thương vong ở Hà Giang

- Disciplinary measure imposed on former information minister

- NA Standing Committee’s 28th session closes

- Việt Nam treasures comprehensive cooperation with Denmark: PM

- Long An truy điệu, an táng 122 hài cốt liệt sĩ

- Finland urged to give more support in clean energy development

- PM’s Europe tour creates breakthroughs

- Poor ethnic households equal 52.7 per cent of VN’s total

- Dù bạn không dùng mạng xã hội, Facebook vẫn biết rõ bạn

- Việt Nam, China beef up defence ties: ministers

- 随机阅读

-

- Du lịch TP. Hà Nội đạt doanh thu 594 tỷ đồng dịp Tết Dương lịch

- HCM City Party Secretary welcomes French Prime Minister

- Việt Nam always treasures relations with Malaysia: PM

- Vietnam sets target for trade with Romania at over $500 mln

- Cái bẫy giăng sẵn của chiêu 'việc nhẹ lương cao' ở nước ngoài

- Solutions sought to improve copyright protection

- Sixth session of 14th NA scheduled to open next week

- Việt Nam, Cambodia seek to strengthen defence ties

- ASEAN Cup 2024: HLV Kim Sang Sik muốn học trò giảm sai sót

- Gov’t backs VN

- Gov’t backs VN

- PM discusses socio

- Microsoft sẽ mang bàn phím trên Windows Phone tới iPhone

- HCM City Party Secretary welcomes French Prime Minister

- NA Vice Chairwoman receives Japanese guests

- CPTPP proposal shows Việt Nam’s willingness to change

- Siêu máy tính dự đoán Brisbane Roar vs Newcastle Jets, 16h00 ngày 7/1

- Disciplinary measure imposed on former information minister

- HCM City, Busan boost cooperation for mutual development

- Việt Nam treasures comprehensive cooperation with Denmark: PM

- 搜索

-

- 友情链接

-

- Nữ luật sư bị bắt vì lừa đảo chiếm đoạt tài sản

- Công an tỉnh: Nhanh chóng làm rõ nhiều vụ án được dư luận quan tâm

- Văn bản pháp luật

- Xe container đánh rơi cuộn thép gây tai nạn

- Đà Nẵng: Phía sau ánh đèn hào nhoáng!

- Bộ Xây dựng phân trần “đường đi” của gói tín dụng 30.000 tỷ đồng

- TP.Dĩ An: Trao căn cước cho công dân nhỏ tuổi

- TP.Tân Uyên: Sẵn sàng thực hiện Luật Lực lượng tham gia bảo vệ ANTT cơ sở

- Thanh khoản hơn 1.163 căn hộ tồn kho

- Quy định an toàn phòng cháy chữa cháy