【nhận định hjk helsinki】Kê khai thuế giá trị gia tăng các dự án ở khác địa bàn

Trả lời: 1. Trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư đang trong giai đoạn đầu tư,êkhaithuếgiátrịgiatăngcácdựánởkhácđịabànhận định hjk helsinki chưa đi vào hoạt động thuộc diện được hoàn thuế GTGT theo quy định của pháp luật về thuế GTGT: Căn cứ quy định tại điểm d khoản 2 Điều 7 và điểm a khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP thì trường hợp người nộp thuế nộp thuế GTGT theo phương pháp khấu trừ đang hoạt động có dự án đầu tư thuộc diện được hoàn thuế GTGT tại địa bàn khác tỉnh, thành phố trực thuộc trung ương với nơi người nộp thuế đóng trụ sở chính thì phải lập hồ sơ khai thuế GTGT riêng cho từng dự án đầu tư và nộp hồ sơ khai thuế cho cục thuế nơi có dự án đầu tư.

|

| Ảnh minh họa |

2. Trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư đang trong giai đoạn đầu tư, chưa đi vào hoạt động không thuộc diện được hoàn thuế GTGT theo quy định của pháp luật về thuế GTGT: Người nộp thuế khai chung đầu vào của dự án đầu tư với hoạt động sản xuất kinh doanh của trụ sở chính và nộp hồ sơ khai thuế cho cơ quan thuế quản lý trực tiếp trụ sở chính.

3. Trường hợp doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng (bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ) đã đi vào hoạt động, có phát sinh doanh thu: Căn cứ quy định tại điểm b khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP thì người nộp thuế phải khai thuế GTGT riêng đối với hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng (bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ) và nộp hồ sơ khai thuế cho cơ quan thuế nơi có hoạt động chuyển nhượng bất động sản.

(责任编辑:Cúp C2)

Apple làm thế nào để trở thành ông lớn trong làng công nghệ

Apple làm thế nào để trở thành ông lớn trong làng công nghệ 'Chưa bao giờ Bộ Công Thương đề xuất tiếp tục thí điểm quản lý thuốc lá mới'

'Chưa bao giờ Bộ Công Thương đề xuất tiếp tục thí điểm quản lý thuốc lá mới'- Kiến nghị áp dụng bảng giá đất cũ cho người mua nhà ở công

- Giá vàng tăng trở lại, người dân TP.HCM chen nhau đi bán

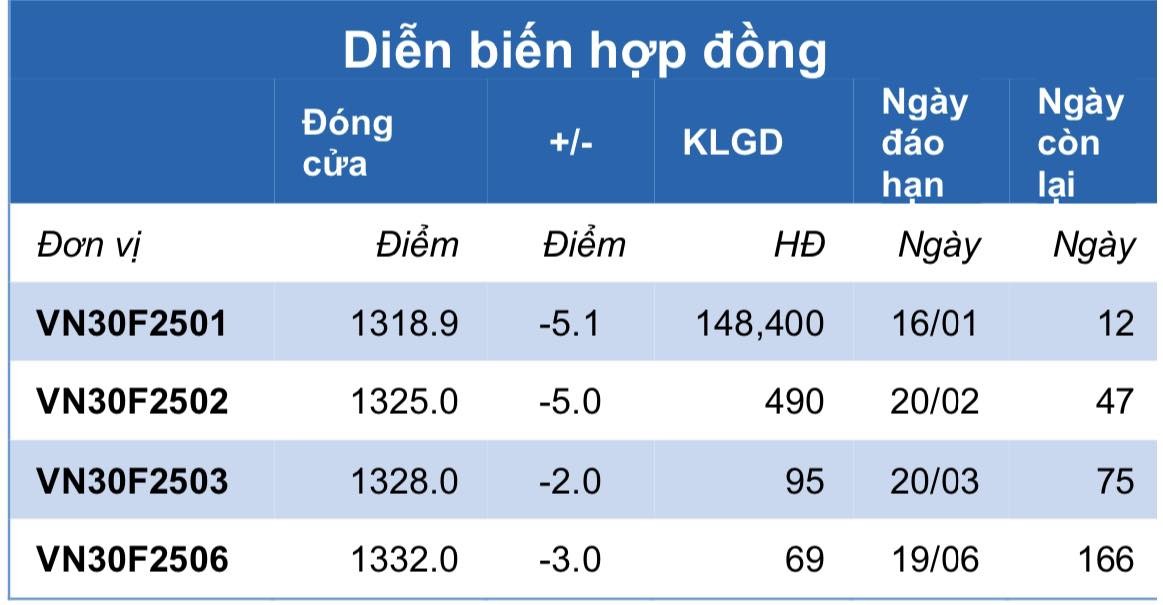

Chứng khoán phái sinh ngày 6/1: Các hợp đồng tương lai giảm điểm nhẹ, thanh khoản co hẹp

Chứng khoán phái sinh ngày 6/1: Các hợp đồng tương lai giảm điểm nhẹ, thanh khoản co hẹp

- Ô tô tải đâm vào hộ lan cao tốc Nội Bài

- Giá xăng dầu hôm nay 11/11: Đồng USD mạnh lên, giá dầu đi xuống

- Giá vàng nhẫn giảm sốc gần 5 triệu đồng/lượng chỉ trong buổi sáng

- Kim cương 6 ly là bao nhiêu carat?

- Dự báo thời tiết hôm nay 6/8: Mưa to nhiều nơi, nguy cơ sạt lở cao

- Tờ 200 đồng có còn được lưu hành?

- Giá vàng hôm nay 11/11: Tiếp tục lao dốc, mất ngưỡng 2.700 USD/ounce

- 'Bỏ túi' trọn bộ kinh nghiệm khi du lịch rừng

-

Thời tiết Hà Nội 29/8: Ngày nắng, nhiệt độ cao nhất 33 độ

Dự báo thời tiết Hà Nội hôm nay (29/8), phổ biến không mưa, ngày nắ

...[详细]

Dự báo thời tiết Hà Nội hôm nay (29/8), phổ biến không mưa, ngày nắ

...[详细]

-

(VTC News) - Tờ tiền mệnh giá 500 đồng hiện tại vẫn đang có giá trị lưu hành tuy nhiên ít được sử dụ

...[详细]

-

Giá vàng miếng, vàng nhẫn trong nước 'bốc hơi' 1,5 triệu đồng/lượng

(VTC News) - Giá vàng nhẫn và vàng miếng trong nước hôm nay 7/11 đã lao dốc theo đà giảm mạnh của gi

...[详细]

-

Thanh tra chỉ ra loạt tồn tại, hạn chế tại dự án 'treo' hàng trăm sổ đỏ

(VTC News) - Hàng loạt những tồn tại, hạn chế đã được Thanh tra tỉnh Quảng Nam chỉ ra tại khu dân cư

...[详细]

-

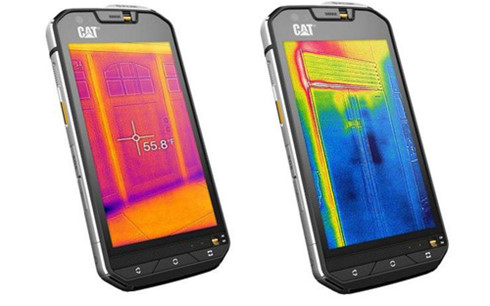

Thêm một điện thoại “nồi đồng cối đá” hấp dẫn người dùng

Thương hiệu Cat, chuyên gia về các mô hình điện thoại “nồi đồng cối đá”, vừa tung ra điệ

...[详细]

Thương hiệu Cat, chuyên gia về các mô hình điện thoại “nồi đồng cối đá”, vừa tung ra điệ

...[详细]

-

Giá vàng hôm nay 13/11: Giảm mạnh, mất mốc 2.600 USD/ounce

(VTC News) - Sáng 13/11, giá vàng thế giới hôm nay tiếp tục giảm mạnh và đã mất ngưỡng quan trọng 2.

...[详细]

-

Sau Hà Nội, 'cơn sốt' bất động sản lan sang các tỉnh ven đô

(VTC News) - Thời gian vừa qua, giá bất động sản tại Hà Nội tăng phi mã khiến nhiều người cho rằng,

...[详细]

-

Giá cà phê hôm nay 12/11: Thế giới tăng, trong nước đi ngang

(VTC News) - Giá cà phê hôm nay 12/11 ghi nhận xu hướng tăng trên thị trường thế giới, thị trường tr

...[详细]

-

Đồng Euro chạm mức thấp nhất hai năm so với USD

Tiền giấy mệnh giá 100 Euro (trái) và 100 USD (phải).Ngân hàng Trung ương châu Âu (ECB) cho biết, tỷ

...[详细]

Tiền giấy mệnh giá 100 Euro (trái) và 100 USD (phải).Ngân hàng Trung ương châu Âu (ECB) cho biết, tỷ

...[详细]

-

Top những trò chơi cảm giác mạnh không thể bỏ qua khi đến Nha Trang

(VTC News) - Các trò chơi mạo hiểm xuất hiện khá đầy đủ ở Nha Trang khiến nơi đây được xem như thánh

...[详细]

- Ray Tomlinson

- Giá vàng tăng trở lại, người dân TP.HCM chen nhau đi bán

- Hơn 1 tấn bò khô không rõ nguồn gốc xuất xứ được rao bán trên mạng xã hội

- SJC bán vàng 'thả phanh' trong ngày độc thân, khách mua bao nhiêu cũng có

- Đặt mục tiêu thoái vốn xong tại doanh nghiệp nhà nước không nắm giữ trong năm 2025

- Ngân hàng nào cho vay mua nhà ưu đãi nhất tháng 11/2024?

- Chợ mạng ồ ạt giảm giá, dân tình lập hội săn sale xuyên đêm ngày độc thân 11/11