【nhan dinh chuyen gia】Hải quan Bình Dương: Đề xuất gỡ vướng, tạo thuận lợi cho DN

|

Hải quan KCN Sóng Thần- Bình Dương làm thủ tục cho hàng NK. Ảnh: T.H

Vướng thời hạn nộp thuế

Theo phản ánh của Cục Hải quan Bình Dương đơn vị đang gặp vướng trong việc giải quyết về thời hạn nộp thuế đối với nguyên liệu, vật tư NK để sản xuất hàng XK. Căn cứ khoản 11 Điều 1 Luật Quản lý thuế sửa đổi, bổ sung; điểm 1.a Điều 20 Thông tư số 128/2013/TT-BTC ngày 10-9-2013 quy định về thủ tục hải quan, kiểm tra, giám sát hải quan; thuế XK, thuế NK và quản lý thuế đối với hàng hóa XK, NK hướng dẫn các điều kiện để được áp dụng thời hạn nộp thuế 275 ngày đối với hàng hóa NK là nguyên liệu, vật tư để sản xuất hàng XK. Theo đó, một trong những điều kiện mà người nộp thuế phải đáp ứng là: Trong 2 năm liên tục tính đến ngày đăng ký tờ khai hải quan cho lô hàng nguyên liệu, vật tư NK để sản xuất hàng hóa XK được cơ quan hải quan xác định là không bị xử phạt về hành vi trốn thuế, gian lận thương mại.

Tuy nhiên, căn cứ vào các văn bản quy định xử phạt về hành vi trốn thuế, gian lận thương mại, hiện nay, Cục Hải quan Bình Dương đang gặp vướng trong việc áp dụng các văn bản nêu trên để xét ân hạn cho các DN nhập nguyên liệu, vật tư sản xuất hàng XK bị xử phạt vi phạm hành chính do Điều 2 Thông tư 93/2010/TT-BTC có phạm vi quá rộng.

Để tạo điều kiện thuận lợi, giảm bớt khó khăn cho doanh nghiệp trong thời điểm hiện nay mà vẫn đảm bảo thực hiện đúng quy định pháp luật, Cục Hải quan Bình Dương đề xuất, đối với các trường hợp bị xử phạt vi phạm hành chính không thuộc hành vi bị xử phạt về trốn thuế, gian lận thương mại và đáp ứng đầy đủ các điều kiện khác quy định tại điểm 1.a Điều 20 Thông tư số 128/2013/TT-BTC thì áp dụng thời hạn nộp thuế 275 ngày theo quy định; Áp dụng thời hạn nộp thuế 275 ngày qui định tại điểm 1.a Điều 20 Thông tư 128/2013/TT-BTC đối với các trường hợp bị xử phạt vi phạm hành chính không thuộc hành vi bị xử phạt về trốn thuế, gian lận thương mại nêu trên phát sinh kể từ ngày 1-11-2013.

Xử lý phế liệu của DN chế xuất

Hiện nay, Cục Hải quan Bình Dương đang làm thủ tục hải quan cho trên 100 DN chế xuất, quá trình hoạt động của DN chế xuất thực tế tất yếu sẽ phát sinh phế liệu trong quá trình sản xuất; máy móc, trang thiết bị nhà xưởng cũ thanh lý…Các phế liệu, hàng hóa thanh lý này phát sinh trong quá trình sản xuất của các DN chế xuất và đã hiện diện trên lãnh thổ Việt Nam. Trong khi đó các DN nội địa có nhu cầu sử dụng phế liệu để làm nguyên liệu sản xuất hoặc hàng hóa, thiết bị máy móc thanh lý tiếp tục khai thác sử dụng.

Ngày 25-11-2008, Chính phủ có công văn 2049/TTg-KTTH hướng dẫn về việc xử lý phế liệu, phế phẩm, tài sản của DN chế xuất. Theo đó, việc xử lý bán vào thị trường trong nước các loại phế phẩm, phế liệu, chất thải thu hồi trong quá trình sản xuất của doanh nghiệp chế xuất, yêu cầu các cơ quan thực hiện theo quy định tại Nghị định 108/2006/NĐ-CP ngày 22-9-2006 của Chính phủ và các quy định của pháp luật hiện hành về bảo vệ môi trường. Theo hướng dẫn này, DN chế xuất không được thanh lý bán vào thị trường nội địa các phế liệu, phế thải thu hồi trong quá trình sản xuất thuộc mặt hàng cấm NK.

Quá trình thực hiện hướng dẫn trên DN chế xuất gặp khó khăn không xử lý phế liệu, hàng hóa thanh lý còn giá trị thương mại được, do đa số thuộc diện cấm NK vào thị trường nội địa. Nhiều DN chế xuất đang hoạt động tại Bình Dương đã nêu vướng mắc, khó khăn này đề nghị cơ quan Hải quan xem xét, giải quyết.

Để tạo thuận lợi cho DN, Cục Hải quan Bình Dương đề xuất, các phế liệu, phế phẩm còn giá trị sử dụng của DN chế xuất, phải khuyến khích xử lý, tái chế để nhằm sử dụng tiết kiệm tài nguyên và hạn chế gây ô nhiễm môi trường. Đồng thời, đề nghị cho phép DN chế xuất được thanh lý bán vào thị trường Việt Nam hàng hóa thanh lý còn giá trị sử dụng, phế liệu, phế phẩm phát sinh trong quá trình sản xuất doanh nghiệp nội địa xử lý, tái chế, tái sử dụng (không áp dụng theo cơ chế điều hành hàng hóa xuất NK tại Nghị định 12/2006/NĐ-CP).

Đối với giám định hàm lượng Formaldehyt mặt hàng vải NK theo Thông tư số 32/2009/TT-BCT ngày 5-11-2009 của Bộ Công Thương, đề nghị chỉ thực hiện giám định hàm lượng một lần cho lần NK đầu tiên. Các lần nhập sau nếu doanh nghiệp NK mặt hàng giống hệt, cùng 1 nhà sản xuất, cùng xuất xứ thì không cần giám định lại hàng lượng (trừ trường hợp có thông tin nghi vấn) nhằm giảm chi phí phát sinh cho DN.

Lê Thu

(责任编辑:Cúp C1)

Tiến độ giải phóng mặt bằng cao tốc Biên Hoà

Tiến độ giải phóng mặt bằng cao tốc Biên Hoà Soi kèo góc Wolverhampton vs Man City, 20h00 ngày 20/10

Soi kèo góc Wolverhampton vs Man City, 20h00 ngày 20/10 Soi kèo phạt góc Juventus vs Lazio, 1h45 ngày 20/10

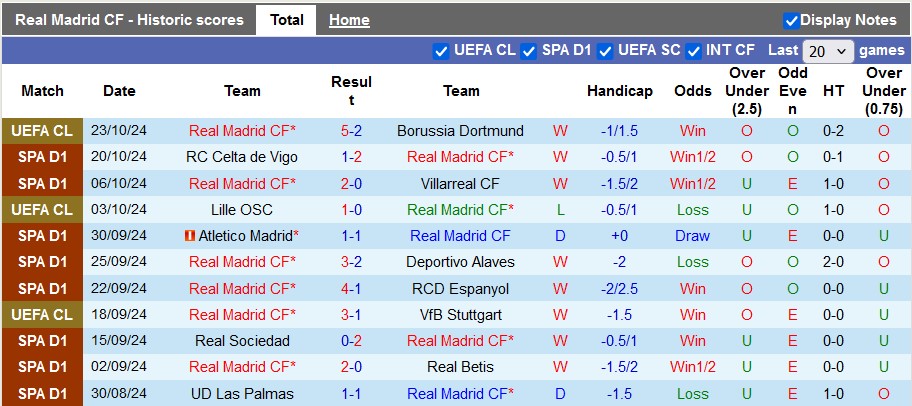

Soi kèo phạt góc Juventus vs Lazio, 1h45 ngày 20/10 Soi kèo góc Real Madrid vs Barcelona, 2h00 ngày 27/10

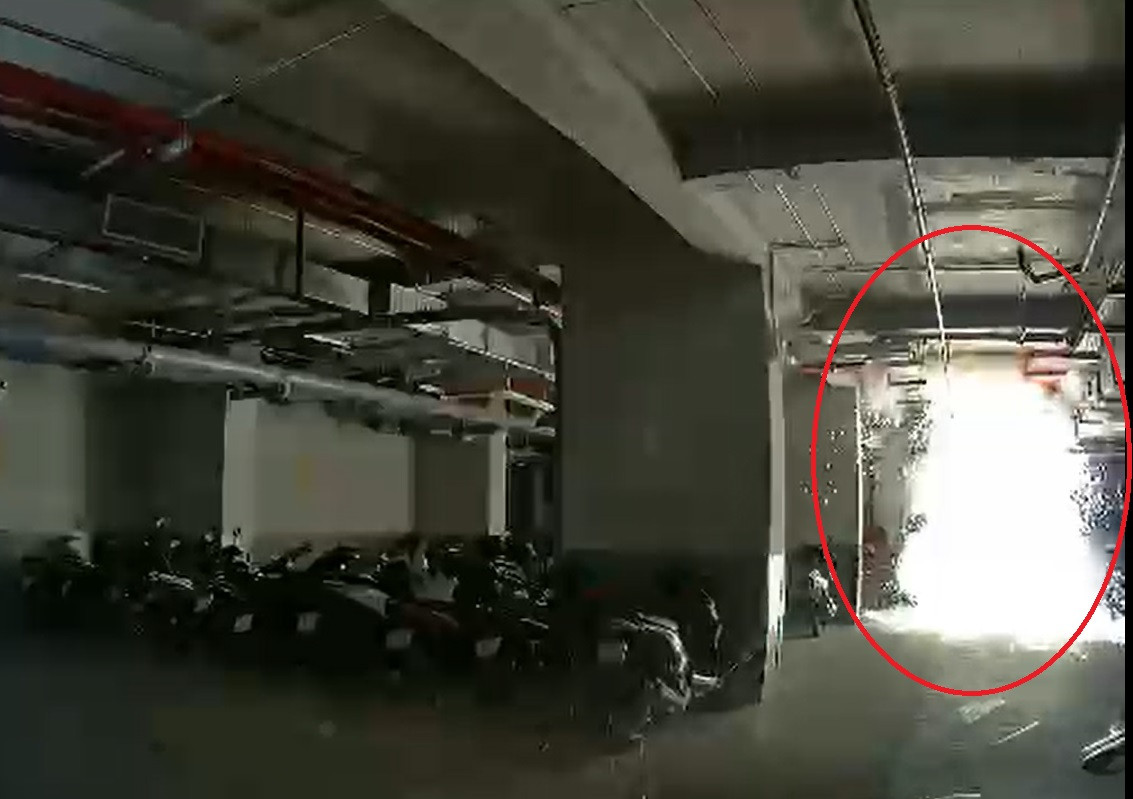

Soi kèo góc Real Madrid vs Barcelona, 2h00 ngày 27/10 Nổ lớn tại hầm chung cư ở Bình Dương, nguyên nhân từ bóng đèn

Nổ lớn tại hầm chung cư ở Bình Dương, nguyên nhân từ bóng đèn

- Cơ quan hải quan nỗ lực giúp doanh nghiệp nâng mức độ tuân thủ

- Soi kèo góc AS Roma vs Torino, 2h45 ngày 1/11

- Soi kèo phạt góc Barcelona vs Bayern Munich, 02h00 ngày 24/10

- Soi kèo góc Porto vs Hoffenheim, 02h00 ngày 25/10

- Hàm Rồng sẵn sàng cho đại hội điểm

- Soi kèo phạt góc Marseille vs PSG, 2h45 ngày 28/10

- Soi kèo góc Nottingham vs Crystal Palace, 2h00 ngày 22/10

- Soi kèo phạt góc Newcastle vs Chelsea, 2h45 ngày 31/10

-

Việt Nam nhận thêm 4 khoản tài trợ nghiên cứu khoa học của Hoa Kỳ

Đoạn sông Mekong chảy trên lãnh thổ Việt Nam. (Nguồn: WWF)Thông tin từ Cơ quan Phát triển Quốc tế Ho

...[详细]

Đoạn sông Mekong chảy trên lãnh thổ Việt Nam. (Nguồn: WWF)Thông tin từ Cơ quan Phát triển Quốc tế Ho

...[详细]

-

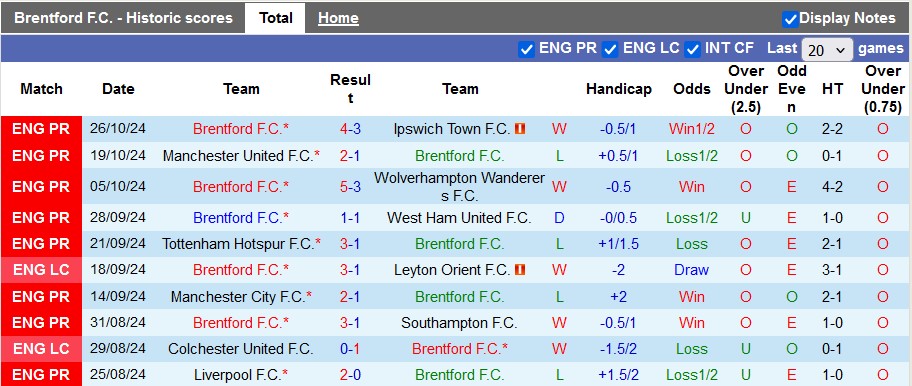

Soi kèo góc Brentford vs Sheffield Wed, 3h00 ngày 30/10

Soi kèo góc Brentford vs Sheffield WedSoi kèo phạt góc hiệp 1Tỷ lệ: 0:1

...[详细]

Soi kèo góc Brentford vs Sheffield WedSoi kèo phạt góc hiệp 1Tỷ lệ: 0:1

...[详细]

-

Soi kèo góc Wolverhampton vs Man City, 20h00 ngày 20/10

Soi kèo góc hiệp 1 Wolverhampton vs Man City- Kèo chấp góc hiệp 1 (2:0)W

...[详细]

-

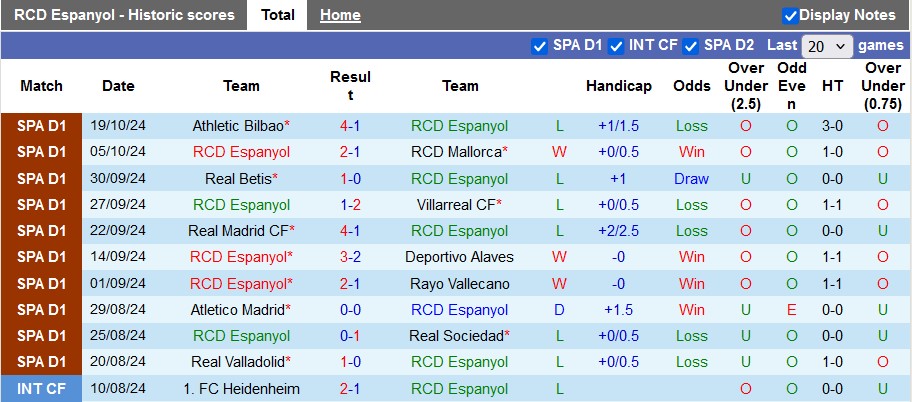

Soi kèo góc Espanyol vs Sevilla, 2h00 ngày 26/10

Soi kèo góc Espanyol vs SevillaSoi kèo phạt góc hiệp 1Tỷ lệ: 0:0Tà

...[详细]

Soi kèo góc Espanyol vs SevillaSoi kèo phạt góc hiệp 1Tỷ lệ: 0:0Tà

...[详细]

-

Tái định nghĩa ngành xuất bản trước thềm năm mới

Định nghĩa lại công nghiệp xuất bản trong bối cảnh AI phát triển, lượng sách của tác giả Việt tăng..

...[详细]

Định nghĩa lại công nghiệp xuất bản trong bối cảnh AI phát triển, lượng sách của tác giả Việt tăng..

...[详细]

-

Soi kèo góc Lecce vs Hellas Verona, 00h30 ngày 30/10

Soi kèo góc hiệp 1 Lecce vs Hellas Verona- Kèo chấp góc hiệp 1 (0:1)Leec

...[详细]

Soi kèo góc hiệp 1 Lecce vs Hellas Verona- Kèo chấp góc hiệp 1 (0:1)Leec

...[详细]

-

Soi kèo góc Real Madrid vs Barcelona, 2h00 ngày 27/10

Soi kèo góc Real Madrid vs BarcelonaSoi kèo góc hiệp 1Tỷ lệ: 0:1/2T&agra

...[详细]

-

Soi kèo góc Bayern Munich vs Stuttgart, 23h30 ngày 19/10

Soi kèo góc Bayern Munich vs StuttgartSoi kèo phạt góc hiệp 1Tỷ lệ: 0:1

...[详细]

Soi kèo góc Bayern Munich vs StuttgartSoi kèo phạt góc hiệp 1Tỷ lệ: 0:1

...[详细]

-

Netflix tới Việt Nam, sôi động truyền hình Internet

Năm 2015, Netflix có độ phủ lớn tại Mỹ, Canada và Bắc Mỹ - Ảnh: InternetTại sự kiện Triển lãm Điện t

...[详细]

Năm 2015, Netflix có độ phủ lớn tại Mỹ, Canada và Bắc Mỹ - Ảnh: InternetTại sự kiện Triển lãm Điện t

...[详细]

-

Soi kèo góc Napoli vs Lecce, 20h00 ngày 26/10

- Tỷ lệ kèo, tài xỉu phạt góc Hiệp 1 Napoli vs Lecce: 0:1 1/2, 4Napoli là

...[详细]

- Tỷ lệ kèo, tài xỉu phạt góc Hiệp 1 Napoli vs Lecce: 0:1 1/2, 4Napoli là

...[详细]

- Ứng dụng AI cho cuộc sống thân thiện với môi trường

- Soi kèo góc Newcastle vs Brighton, 21h00 ngày 19/10

- Soi kèo góc Galatasaray vs Elfsborg, 21h30 ngày 23/10

- Soi kèo góc Augsburg vs Dortmund, 20h30 ngày 26/10

- Chủ tịch Hà Nội khen thưởng công an truy bắt đối tượng bắt cóc trẻ em

- Soi kèo phạt góc Barcelona vs Sevilla, 2h00 ngày 21/10

- Soi kèo phạt góc Dortmund vs St Pauli, 01h30 ngày 19/10