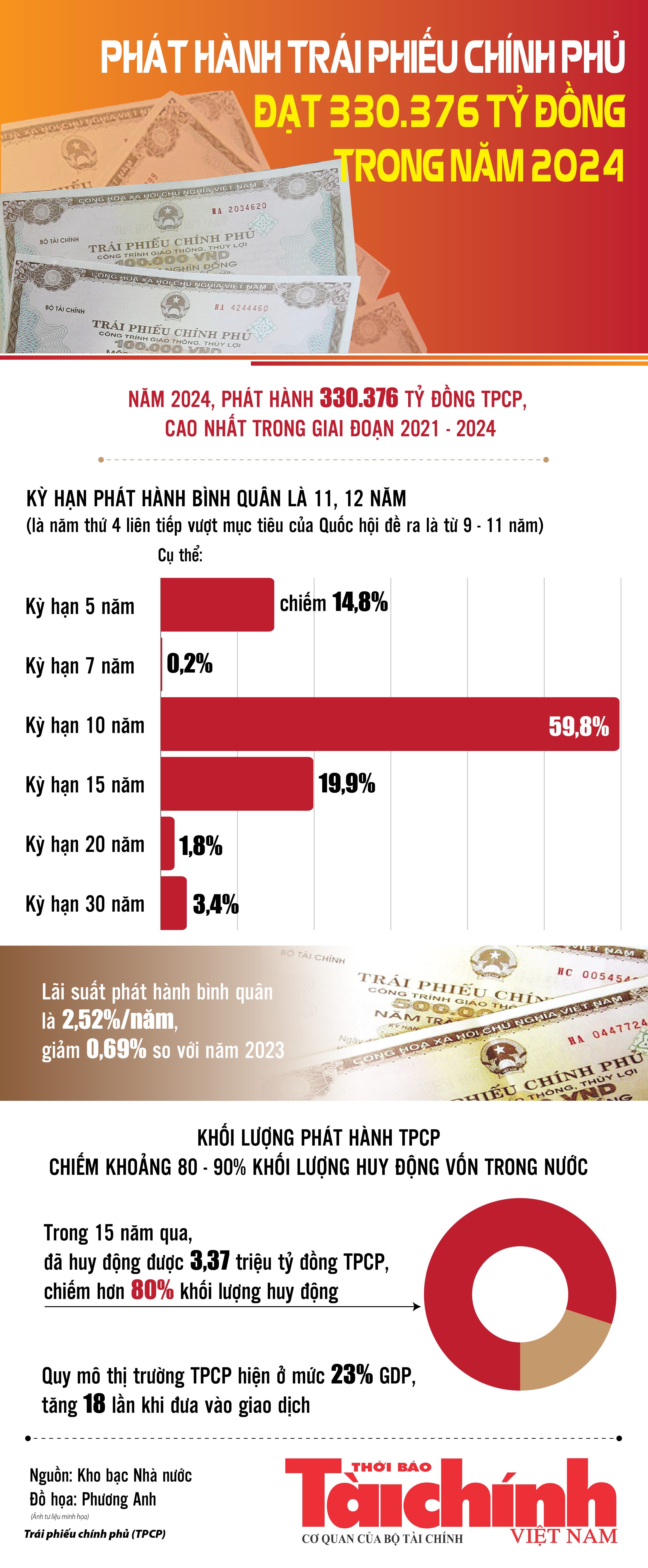

【hannibal mu】Malaysia điều tra chống bán phá giá thép mạ xuất xứ Việt Nam

Biên độ bán phá giá cáo buộc đối với Việt Nam là 39,điềutrachốngbánphágiáthépmạxuấtxứViệhannibal mu27%.

Cụ thể: Hàng hóa bị điều tra: thép cán dẹt không hợp kim, được phủ hoặc mạ nhôm hoặc kẽm, hay còn có tên gọi khác là thép mạ hoặc tôn mạ. Phân loại theo mã HS: Từ ngày 01/4/2017 là các mã hàng 7210.61.11, 7210.61.12, 7210.61.19, 7210.61.91, 7210.61.92, 7210.61.99, 7212.50.23, 7212.50.24, 7212.50.29; Trước ngày 01/4/2017 là các mã hàng 7210.61.31, 7210.61.39, 7210.61.90, 7210.61.11, 7210.61.12, 7210.61.19, 7210.61.91, 7210.61.92, 7210.61.99, 7212.50.21, 7212.50.22.

Thời kỳ điều tra từ 01/8/2016 đến 31/7/2019. Đây là thời kỳ MITI thu thập số liệu để tính toán biên độ phá giá của Việt Nam, thiệt hại đáng kể của ngành sản xuất trong nước của Malaysia và mối quan hệ nhân quả. Biên độ bán phá giá cáo buộc đối với Việt Nam: 39,27%.

Các doanh nghiệp Việt Nam được nêu trong Hồ sơ yêu cầu là Hoa Sen, Nam Kim, Tôn Đông Á, Tân Phương Khanh, Tôn Phương Nam, Maruichi Sun Steel.

Bộ Công thương cho biết, MITI sẽ gửi Bản câu hỏi điều tra cho các doanh nghiệp sản xuất/xuất khẩu được biết tới. Các doanh nghiệp chưa nhận được phải liên lạc để đề nghị cung cấp Bản câu hỏi trong trước ngày 03/4/2020 và nộp Bản trả lời câu hỏi trước 5 giờ chiều ngày 17/4/2020 (theo giờ Malaysia).

Trước tình hình đó, Cục Phòng vệ thương mại (Bộ Công thương) khuyến nghị hiệp hội và doanh nghiệp sản xuất/xuất khẩu liên quan cần liên lạc với MITI để đăng ký tham gia và nhận Bản câu hỏi điều tra trong thời hạn quy định và nghiên cứu kỹ lưỡng Hồ sơ yêu cầu (bản công khai);

Đồng thời, hợp tác toàn diện với MITI trong suốt quá trình vụ việc diễn ra, bao gồm cả việc điều tra tại chỗ để xác minh các nội dung trong Bản trả lời câu hỏi; Thường xuyên phối hợp, trao đổi thông tin với các đối tác nhập khẩu, các ngành sản xuất hạ nguồn của Malaysia sử dụng hàng hóa bị điều tra làm nguyên liệu sản xuất để nâng cao tiếng nói với Chính phủ Malaysia, yêu cầu MITI xem xét nghiêm túc lợi ích kinh tế xã hội chung, quyền lợi của người tiêu dùng và ngành sản xuất hạ nguồn.

Bên cạnh đó, doanh nghiệp lưu ý, bất kỳ hành động thể hiện sự bất hợp tác hoặc hợp tác không đầy đủ có thể dẫn tới việc Cơ quan điều tra Malaysia sử dụng các chứng cứ sẵn có bất lợi hoặc áp dụng mức thuế chống bán phá giá cao nhất do Nguyên đơn đề xuất. Việc bị áp dụng thuế chống bán phá giá cao sẽ làm giảm lợi thế cạnh tranh, có nguy cơ mất một phần hoặc toàn bộ thị trường xuất khẩu cho ngành sản xuất trong nước của Malaysia và/hoặc các đối thủ từ Trung Quốc và/hoặc Hàn Quốc./.

Tố Uyên