【coi bong da truc tuyen】Hướng dẫn thực hiện việc nộp chậm tiền thuế

|

Hoạt động nghiệp vụ tại Chi cục Thuế Ba Đình- Hà Nội. Ảnh: Internet.

Trong khi chờ Thông tư hướng dẫn của Bộ Tài chính,ướngdẫnthựchiệnviệcnộpchậmtiềnthuếcoi bong da truc tuyen hiện cơ quan Thuế các tỉnh, thành phố đã thực hiện việc tuyên truyền, phổ biến tới DN những chính sách ưu đãi đối với gia hạn, nộp dần, nợ thuế... và được thực hiện ngay trong thời điểm tháng 7 này.

8 điều kiện nộp dần tiền thuế nợ

Thứ nhất, cơ quan thuế đã ban hành Quyết định áp dụng biện pháp cưỡng chế thi hành quyết định hành chính thuế nhưng người nộp thuế không có khả năng nộp đủ trong một lần số tiền thuế, tiền phạt, tiền chậm nộp bao gồm tiền chậm nộp tiền thuế và tiền chậm nộp tiền phạt.

Thứ hai, có bảo lãnh thanh toán của tổ chức tín dụng. Bên bảo lãnh là tổ chức tín dụng thành lập và hoạt động theo Luật các tổ chức tín dụng và phải chịu trách nhiệm về việc đáp ứng đủ điều kiện thực hiện nghiệp vụ bảo lãnh theo quy định của pháp luật.

Thủ tục, hồ sơ nộp dần tiền thuế nợ:Văn bản của người nộp thuế đề nghị nộp dần tiền thuế nợ, trong đó nêu rõ số tiền thuế còn nợ, số tiền thuế đề nghị được nộp dần, thời gian đăng ký nộp dần và cam kết tiến độ thực hiện nộp dần tiền thuế nợ vào ngân sách nhà nước. Văn bản bảo lãnh của bên bảo lãnh về số tiền thuế nợ đề nghị nộp dần. Quyết định cưỡng chế thi hành quyết định hành chính thuế của thủ trưởng cơ quan thuế quản lý trực tiếp người nộp thuế có liên quan đến khoản tiền thuế đề nghị nộp dần. |

Thứ tư, văn bản bảo lãnh phải bao gồm các nội dung chính theo quy định của pháp luật về bảo lãnh ngân hàng và phải có các nội dung cơ bản sau đây: tên, mã số thuế, tài khoản tiền gửi, địa chỉ, số điện thoại, số fax của người nộp thuế được bảo lãnh; tên, mã số thuế, địa chỉ, số điện thoại, số fax của bên bảo lãnh; căn cứ bảo lãnh; loại thuế, số tiền thực hiện bảo lãnh; ngày phát hành bảo lãnh; giá trị hiệu lực của văn bản bảo lãnh; thời hạn nộp số thuế được bảo lãnh; cam kết của bên bảo lãnh. Nếu quá thời hạn nộp thuế theo quy định thì bên bảo lãnh phải thực hiện nghĩa vụ bảo lãnh theo quy định.

Thứ năm, văn bản bảo lãnh của bên bảo lãnh phải được ký bởi: người đại diện theo pháp luật của tổ chức tín dụng, người quản lý rủi ro hoạt động bảo lãnh, người thẩm định khoản bảo lãnh. Việc ủy quyền ký văn bản bảo lãnh (nếu có) phải được ban hành bằng văn bản và đảm bảo phù hợp với quy định của pháp luật.

Thứ sáu, người nộp thuế phải cam kết chia đều số tiền thuế được bảo lãnh để nộp dần theo tháng, chậm nhất vào ngày cuối tháng.

Thứ bảy, trách nhiệm của người nộp thuế và bên bảo lãnh: Người nộp thuế phải nộp tiền chậm nộp phát sinh trên số tiền thuế được nộp dần theo mức 0,05% mỗi ngày được nộp dần. Trường hợp quá thời hạn nộp dần tiền thuế từng tháng mà người nộp thuế chưa nộp thì bên bảo lãnh có trách nhiệm nộp thay cho người nộp thuế, bao gồm: toàn bộ số tiền thuế được chấp thuận nộp dần; tiền chậm nộp phát sinh trên số tiền thuế được nộp dần theo mức 0,05% mỗi ngày được nộp dần và 0,07% mỗi ngày kể từ ngày hết thời hạn nộp dần tiền thuế theo cam kết.

Thứ tám, trường hợp quá thời hạn nộp dần tiền thuế mà người nộp thuế không nộp hoặc bên bảo lãnh không thực hiện nghĩa vụ nộp thay, trong thời hạn 10 ngày làm việc kể từ ngày hết thời hạn nộp thuế, cơ quan thuế có văn bản gửi tổ chức bảo lãnh yêu cầu thực hiện nghĩa vụ bảo lãnh.

Thời hạn giải quyết: Trường hợp hồ sơ đầy đủ, trong thời hạn 10 ngày làm việc kể từ ngày nhận được hồ sơ cơ quan thuế quản lý trực tiếp có văn bản gửi người nộp thuế. Trường hợp hồ sơ chưa đầy đủ, trong thời hạn 3 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan thuế phải thông báo bằng văn bản cho người nộp thuế để hoàn chỉnh hồ sơ.

Người nộp thuế phải hoàn chỉnh hồ sơ trong thời hạn 5 ngày làm việc, kể từ ngày nhận được thông báo bổ sung hồ sơ của cơ quan thuế. Nếu người nộp thuế không hoàn chỉnh hồ sơ theo yêu cầu của cơ quan thuế thì cơ quan thuế sẽ thực hiện cưỡng chế thuế theo quy định.

Tính tiền chậm nộp đối với việc chậm nộp thuế

Các trường hợp phải nộp tiền chậm nộp tiền thuế bao gồm: Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan Thuế, thời hạn ghi trong quyết định xử lý của cơ quan Thuế.

Người nộp thuế nộp thiếu tiền thuế do khai sai số thuế phải nộp, số thuế được miễn, số thuế được giảm, số thuế được hoàn của các kỳ kê khai trước, nhưng người nộp thuế đã phát hiện ra sai sót và tự giác khai bổ sung, nộp đủ số tiền thuế thiếu vào ngân sách nhà nước bao gồm cả trước thời điểm cơ quan thuế, cơ quan nhà nước có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế hoặc sau khi cơ quan thuế, cơ quan nhà nước có thẩm quyền kết luận, quyết định xử lý về thuế sau kiểm tra, thanh tra.

Người nộp thuế, nộp thiếu tiền thuế do khai sai số thuế phải nộp, số thuế được miễn, số thuế được giảm, số thuế được hoàn của các kỳ kê khai trước do cơ quan thuế, cơ quan nhà nước có thẩm quyền phát hiện.

Trường hợp cơ quan, tổ chức thu tiền thuế, tiền phạt, tiền chậm nộp của người nộp thuế nhưng không chuyển số tiền đã thu vào ngân sách nhà nước thì phải nộp tiền chậm nộp kể từ thời điểm hết hạn chuyển tiền vào ngân sách nhà nước đến ngày số tiền thuế đó được chuyển vào ngân sách nhà nước theo quy định.

Các trường hợp điều chỉnh giảm tiền chậm nộp: Trường hợp người nộp thuế phát sinh thuế GTGT phải nộp vãng lai theo quy định nhưng chưa nộp đúng thời hạn quy định thì chỉ tính tiền chậm nộp đối với số thuế phải nộp khi khai tổng hợp tại trụ sở chính.

Trường hợp các khoản tiền thuế nợ phát sinh do sai sót đã được cơ quan thuế, cơ quan nhà nước có thẩm quyền xác nhận bằng biên bản và đang được cơ quan Thuế điều chỉnh thì không tính tiền chậm nộp.

Trường hợp người nộp thuế có số thuế đã nộp lớn hơn số thuế xác định theo kết quả giải quyết khiếu nại của cơ quan có thẩm quyền hoặc bản án, quyết định của Tòa án thì người nộp thuế được điều chỉnh giảm số tiền chậm nộp tương ứng với số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa.

Trường hợp người nộp thuế được gia hạn nộp thuế nhưng cơ quan Thuế đã tính tiền chậm nộp của thời kỳ được gia hạn trước khi ban hành quyết định gia hạn.

Việc điều chỉnh số tiền chậm nộp trên cơ sở đề nghị bằng văn bản của người nộp thuế, cơ quan thuế đã xem xét và chấp thuận bằng thông báo.

Xác định tiền chậm nộp tiền thuế:Người nộp thuế tự xác định số tiền chậm nộp căn cứ vào số tiền thuế chậm nộp, số ngày chậm nộp và mức tiền chậm nộp theo mức quy định; Trường hợp người nộp thuế không tự xác định hoặc xác định không đúng số tiền chậm nộp thì cơ quan Thuế quản lý trực tiếp xác định số tiền chậm nộp và thông báo cho người nộp thuế biết, cụ thể như sau: Đối với khoản tiền thuế nợ phát sinh sau ngày 1-7-2013: 0,05% mỗi ngày tính trên số tiền thuế chậm nộp kể từ ngày hết thời hạn nộp thuế đến ngày thứ 90; 0,07% mỗi ngày tính trên số tiền thuế chậm nộp kể từ ngày chậm nộp thứ 91 trở đi. Đối với khoản tiền thuế nợ phát sinh trước ngày 1-7-2013 nhưng sau ngày 1-7-2013 vẫn chưa nộp thì tiền chậm nộp được tính như sau: Trước ngày 1-7-2013 thì thực hiện theo Luật Quản lý thuế; từ ngày 1-7-2013 trở đi thực hiện theo Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế.

Mai Ka

(责任编辑:La liga)

Khẩn cấp ứng phó mưa lớn, lũ lụt tại các tỉnh miền Trung

Khẩn cấp ứng phó mưa lớn, lũ lụt tại các tỉnh miền Trung Hãng hàng không Trung Quốc sa thải hàng loạt quan chức

Hãng hàng không Trung Quốc sa thải hàng loạt quan chức TP. HCM: Lotte thâu tóm cao ốc Diamond Plaza

TP. HCM: Lotte thâu tóm cao ốc Diamond Plaza Gameshow IPChallenge 2015: MAMU xuất sắc giành chiến thắng

Gameshow IPChallenge 2015: MAMU xuất sắc giành chiến thắng iPhone 7 sẽ chính thức ra mắt vào ngày 7/9

iPhone 7 sẽ chính thức ra mắt vào ngày 7/9

- Hải Phòng tiếp tục duy trì tăng trưởng ở mức hai con số trong năm 2024

- Vũ khí quân sự: Pháo chống tăng được mệnh danh ‘hổ diệt mồi’ của Đức Quốc Xã

- Hiện tượng bí ẩn về siêu năng lực của con người

- Công bố chuỗi sự kiện 20 năm Giải thưởng chất lượng quốc gia

- Quảng Ninh tập trung đẩy mạnh giải ngân vốn đầu tư công ngay từ đầu năm 2025

- Khám phá thế giới về các hóa thạch dưới nước mới được khai quật

- Các nghiên cứu khoa học 'điên rồ' tốn kém nhất trong lịch sử

- Nhãn hiệu chứng nhận gạo Việt Nam: Bộ KH&CN sẽ luôn đồng hành cùng doanh nghiệp

-

Nhận định, soi kèo Hellas Verona vs Udinese, 02h45 ngày 5/1: Cơ hội của Verona

Nhận định bóng đá Hellas Verona vs Udinese hôm nay Đây là trận đấu

...[详细]

Nhận định bóng đá Hellas Verona vs Udinese hôm nay Đây là trận đấu

...[详细]

-

16/1 trao giải thưởng báo chí về KH&CN 2013

Giải thưởng báo chí về KH&CN sẽ được trao cho những tác giả, nhóm t&

...[详细]

Giải thưởng báo chí về KH&CN sẽ được trao cho những tác giả, nhóm t&

...[详细]

-

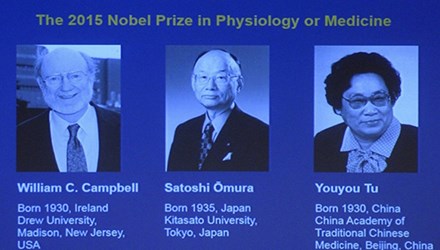

Người thử thuốc rụng hết răng nhận Nobel Y học

Ba nhà khoa học giành giải Nobel Y học năm 2015. Ảnh: Guardiana.Bà Tu Youyou (s

...[详细]

Ba nhà khoa học giành giải Nobel Y học năm 2015. Ảnh: Guardiana.Bà Tu Youyou (s

...[详细]

-

Hoạt động đo lường góp phần làm cho cuộc sống tốt đẹp hơn

Năm 1950, Chủ tịch Hồ Chí Minh đã ký Sắc lệnh 8/SL thống nhất đo lường nước ta

...[详细]

Năm 1950, Chủ tịch Hồ Chí Minh đã ký Sắc lệnh 8/SL thống nhất đo lường nước ta

...[详细]

-

Quá nửa người dùng Việt Nam lo lắng về lừa đảo ngân hàng trực tuyến

(Ảnh chỉ có tính minh họa. Nguồn: chainstoreage.com)Trong một thông báo phát đi vào ngày 12/10, hãng

...[详细]

(Ảnh chỉ có tính minh họa. Nguồn: chainstoreage.com)Trong một thông báo phát đi vào ngày 12/10, hãng

...[详细]

-

Nâng cao hiệu quả quản lý đối với hoạt động công nhận

Tổng cục trưởng Trần Văn Vinh phát biểu tại hội thảoNgày nay, với sự phát triển

...[详细]

Tổng cục trưởng Trần Văn Vinh phát biểu tại hội thảoNgày nay, với sự phát triển

...[详细]

-

Phát minh mới lạ của người Ai Cập cổ đại

Nhẫn cướiNgười Ai Cập Cổ Đại nổi tiếng với những phát minh mớilạ, độc đáo, trong đ&oac

...[详细]

Nhẫn cướiNgười Ai Cập Cổ Đại nổi tiếng với những phát minh mớilạ, độc đáo, trong đ&oac

...[详细]

-

Mũ bảo hiểm cho phụ nữ dân tộc: Khó đạt chuẩn!

Phụ nữ dân tộc Thái đội MBH không bảo vệ được vùng đầu vì vướng b&u

...[详细]

Phụ nữ dân tộc Thái đội MBH không bảo vệ được vùng đầu vì vướng b&u

...[详细]

-

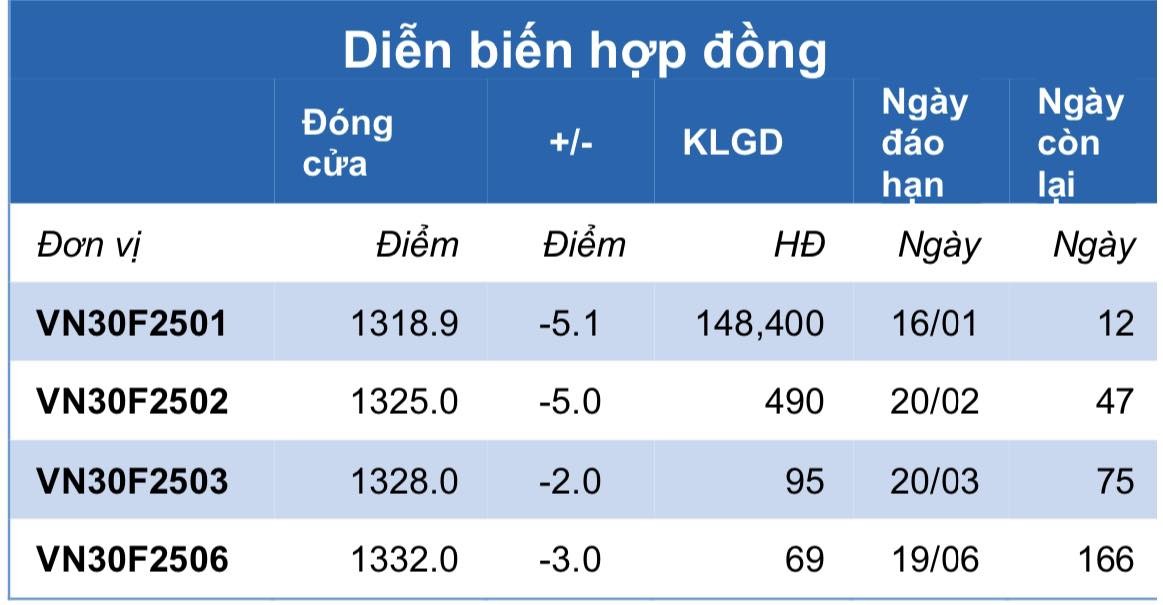

Chứng khoán phái sinh ngày 6/1: Các hợp đồng tương lai giảm điểm nhẹ, thanh khoản co hẹp

Chứng khoán phái sinh ngày 2/1: Các hợp đồng tương lai tiếp tục phân hóa, thanh khoản cải thiện Chứn

...[详细]

Chứng khoán phái sinh ngày 2/1: Các hợp đồng tương lai tiếp tục phân hóa, thanh khoản cải thiện Chứn

...[详细]

-

Khám phá tính năng 'Giữ vé' của Emirates Airlines

Tính năng mới “Giữ vé” (Hold My Fare) trên trang webemirates.comcho

...[详细]

Tính năng mới “Giữ vé” (Hold My Fare) trên trang webemirates.comcho

...[详细]

Samsung Galaxy Note 8 sẽ có màn hình siêu khủng, lớn hơn cả S8+

Khám phá thế giới về 9 bảo tàng đồ ăn độc đáo

- Bão số 9 suy yếu dần trên Biển Đông

- Vì sao doanh nghiệp bỏ sản xuất ô tô tại Việt Nam?

- Điện hạt nhân: Hỗ trợ khu vực xây dựng nhà máy điện hạt nhân Ninh Thuận

- Tiền thưởng tết 2015 của ngân hàng vẫn còn bí ẩn

- Galaxy View mở bán từ 6/11 với giá 599 USD

- Chuyện lạ có thật: Bệnh nhân nói chuyện trong khi mổ não

- Nguy cơ hàng hóa Thái Lan sẽ tràn ngập hệ thống Big C VN