【soi kèo trận inter】Chính phủ gia hạn nộp thuế tiêu thụ đặc biệt với ô tô lắp ráp trong nước

| TPHCM: Gia hạn nộp thuế hơn 8.000 tỷ đồng | |

| Cục Thuế Hà Nội đã tiếp nhận hơn 31 nghìn giấy đề nghị gia hạn nộp thuế | |

| Trường hợp nào được gia hạn nộp thuế?ínhphủgiahạnnộpthuếtiêuthụđặcbiệtvớiôtôlắpráptrongnướsoi kèo trận inter |

|

| Chính phủ đã gia hạn nộp thuế tiêu thụ đặc biệt với ô tô lắp ráp trong nước đến 20/12/2020. |

Theo Nghị định, Chính phủ gia hạn thời hạn nộp thuế đối với số thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế từ tháng 3 đến tháng 10/2020 với ôtô sản xuất hoặc lắp ráp trong nước. Thời gian gia hạn kể từ ngày kết thúc thời hạn nộp thuế tiêu thụ đặc biệt theo quy định của pháp luật về quản lý thuế, cụ thể: thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 3/2020 chậm nhất là ngày 20/9/2020; thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 4/2020 chậm nhất là ngày 20/10/2020; thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 5/2020 chậm nhất là ngày 20/11/2020; thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 6/2020 chậm nhất là ngày 20/12/2020; thời hạn nộp thuế tiêu thụ đặc biệt phải nộp phát sinh của kỳ tính thuế tháng 7, 8, 9, 10/2020 chậm nhất đều là ngày 20/12/2020.

Nghị định cũng quy định, trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số thuế tiêu thụ đặc biệt phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số thuế phải nộp tăng thêm do khai bổ sung.

Trường hợp người nộp thuế thuộc đối tượng được gia hạn thì thực hiện kê khai, nộp Tờ khai thuế tiêu thụ đặc biệt theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế tiêu thụ đặc biệt phải nộp phát sinh trên Tờ khai thuế tiêu thụ đặc biệt đã kê khai.

Trường hợp doanh nghiệp có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế tiêu thụ đặc biệt riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế tiêu thụ đặc biệt.

Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp không có hoạt động sản xuất hoặc lắp ráp ô tô thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế tiêu thụ đặc biệt.

Bên cạnh đó, Nghị định cũng quy định chi tiết trình tự, thủ tục gia hạn nộp thuế.

Bộ Tài chính ước tính, việc thực hiện gia hạn thời hạn nộp thuế tiêu thụ đặc biệt này sẽ làm giảm số thu ngân sách nhà nước của các tháng đó khoảng 2.200 tỷ đồng mỗi tháng. Tuy nhiên, số thu ngân sách nhà nước của cả năm 2020 sẽ không giảm do doanh nghiệp phải thực hiện nộp vào ngân sách nhà nước trước ngày 20/12/2020.

(责任编辑:La liga)

Đậu xe trước nhà dân, tài xế bị hành hung nhập viện

Đậu xe trước nhà dân, tài xế bị hành hung nhập viện Ước mơ ‘học hết đại học’ của nữ sinh mồ côi cha mẹ

Ước mơ ‘học hết đại học’ của nữ sinh mồ côi cha mẹ- Con bệnh tim mẹ không một cắc bạc

Mùa nước nổi

Mùa nước nổi Thanh niên chạy xe máy tốc độ cao lạng lách, bốc đầu bị phạt 9,5 triệu

Thanh niên chạy xe máy tốc độ cao lạng lách, bốc đầu bị phạt 9,5 triệu

- Đề nghị xử lý hình sự đối với vi phạm sim rác

- Cảnh giác với những trò mua bán của thương lái Trung Quốc

- Những “tiềm ẩn” TNGT đường sắt nguy hiểm

- Trao giải cuộc thi “Hôn nhân và tham vọng tiền tài, địa vị'

- Khởi tố 7 nhân viên của nhà máy sản xuất ôtô VinFast tội trộm cắp tài sản

- Bức xúc bởi “muôn kiểu hành hạ công nhân của ông chủ”

- Bạn gái 15 tuổi nên chỉ dám 'động chạm' bên ngoài

- Xe ngựa kéo “làm xiếc” trên QL1A

-

Tỷ giá hôm nay (6/1): Đồng USD trên thị trường “chợ đen” vẫn tiếp tục tăng

Tỷ giá hôm nay (6/1): Đồng USD sẽ tiếp tục "rực rỡ" trong nửa đầu năm nay. Ảnh tư liệuDiễn biến thị

...[详细]

Tỷ giá hôm nay (6/1): Đồng USD sẽ tiếp tục "rực rỡ" trong nửa đầu năm nay. Ảnh tư liệuDiễn biến thị

...[详细]

-

- Hôm nay em đã lấy chồng, em chẳng còn là cô em họ để chơi đùa, để mỗi khi đến còn ngủ cạnh nhau, c

...[详细]

-

- Trớ trêu thay gần 1 năm nay em lại phát hiện họ có dấu hiệu quay trở laivới nhau. Em không còn tin

...[详细]

- Trớ trêu thay gần 1 năm nay em lại phát hiện họ có dấu hiệu quay trở laivới nhau. Em không còn tin

...[详细]

-

Kết chuyển quỹ bạn đọc ủng hộ trong tháng 11/2012

- Quỹ bạn đọc ủng hộ các hoàn cảnh khó khăn của báo VietNamNet đã làm thủ tục chuyển số tiền: 146,73

...[详细]

-

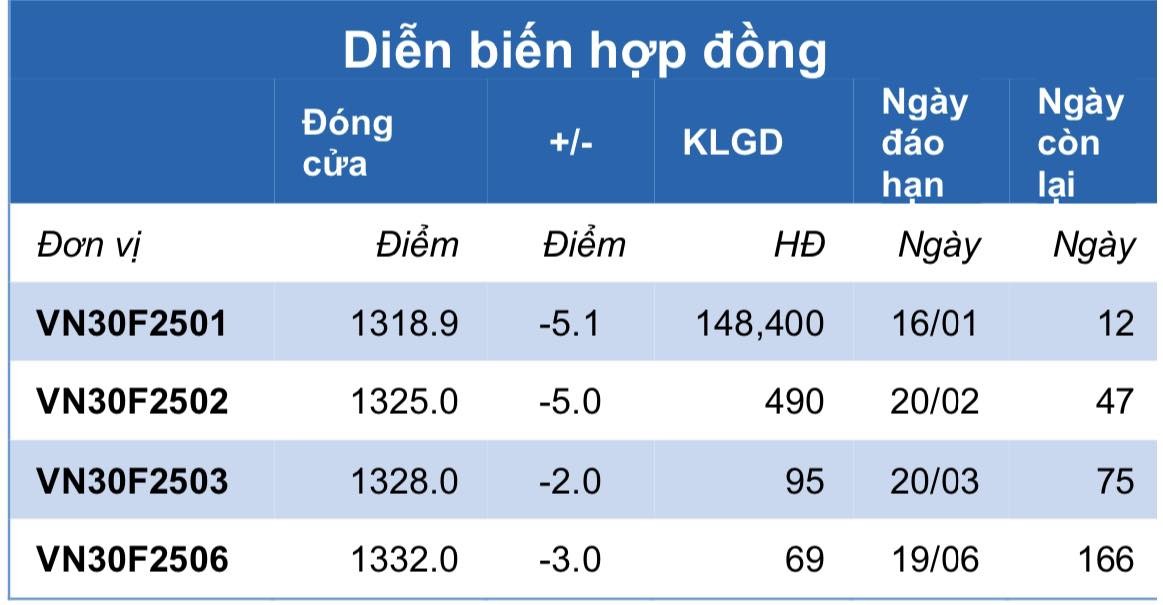

Chứng khoán phái sinh ngày 6/1: Các hợp đồng tương lai giảm điểm nhẹ, thanh khoản co hẹp

Chứng khoán phái sinh ngày 2/1: Các hợp đồng tương lai tiếp tục phân hóa, thanh khoản cải thiện Chứn

...[详细]

Chứng khoán phái sinh ngày 2/1: Các hợp đồng tương lai tiếp tục phân hóa, thanh khoản cải thiện Chứn

...[详细]

-

Bạn đọc chia sẻ tôi thấy vững tin hơn rất nhiều

- Báo VietNamNet đã trao trực tiếp 6.900.000đ cho Đồng Trí Nhân nhân vật trong bài viết: Cha bỏ rơi,

...[详细]

-

Hộ chiếu và CMND không khớp, phải tịch thu hộ chiếu

- Khi làm thủ tục xuất cảnh ra nước ngoài (như đi du lịch hay công tác),em có gặp trở ngại gì không?

...[详细]

-

Đông đảo bạn đọc bị thu hút bởi các bài: Đến Việt Nam: Nỗi ám ảnh mang tên ‘chặt chém’, Ám ảnh du lị

...[详细]

Đông đảo bạn đọc bị thu hút bởi các bài: Đến Việt Nam: Nỗi ám ảnh mang tên ‘chặt chém’, Ám ảnh du lị

...[详细]

-

Nhận định, soi kèo Nagaworld vs Svay Rieng, 18h00 ngày 3/1: Cửa trên ‘ghi điểm’

Nhận định bóng đá Nagaworld vs Svay Rieng hôm nayMàn so tài giữa N

...[详细]

Nhận định bóng đá Nagaworld vs Svay Rieng hôm nayMàn so tài giữa N

...[详细]

-

“Kết nối biển Đông” – kết nối để bảo vệ chủ quyền biển đảo

Chiến dịch “Kết nối biển Đông” nhằm vận động, quyên góp ủng hộ ngư dân phòngchống thiên tai và góp p

...[详细]

Chiến dịch “Kết nối biển Đông” nhằm vận động, quyên góp ủng hộ ngư dân phòngchống thiên tai và góp p

...[详细]

Ngày 4/1: Giá heo hơi tăng đến 4.000 đồng/kg tại một số địa phương

Ô nhiễm nặng ở Yên Phong, Bắc Ninh

- Nhiệm vụ của ngoại giao kinh tế trong kỷ nguyên vươn mình

- “Bố mẹ lên trời rồi, chỉ còn lại hai anh em…”

- Tham vọng đổi đời, em dứt tình sinh viên

- Khao khát được sống của người đàn ông Cơ Tu

- Chưa nên thu phí đường cao tốc do Nhà nước đầu tư

- “Tặng con” cho bạn gái giờ sợ vợ phát hiện

- Lấn chiếm lòng cầu làm nơi họp chợ